马克集数

马克集数摘要

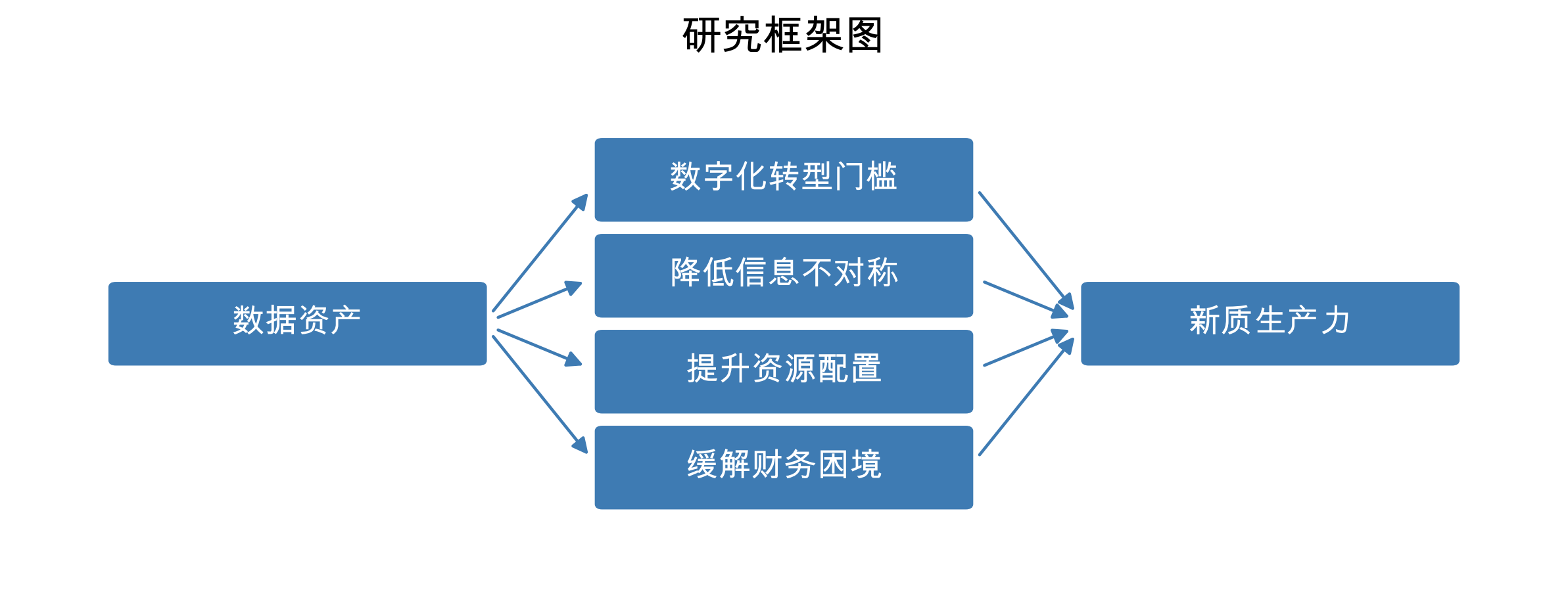

文章利用2013—2023年中国A股上市公司数据,分析数据资产对企业新质生产力的影响机制。结果表明,数据资产能够提升企业新质生产力。机制研究发现,数据资产通过化解企业财务困境、提高资源配置效率、降低信息不对称,进而促进企业新质生产力的提高;门槛效应检验表明,在数据资产影响企业新质生产力发展过程中,数字化转型存在单一门槛效应,随着企业数字化转型程度越高,数据资产对企业新质生产力的促进作用呈现为显著倍增效应;异质性研究表明,对于国有企业、非重污染企业以及高科技行业企业而言,数据资产对企业新质生产力的促进效应更为显著。研究结果可以助力企业更好地挖掘数据资产潜力,为适应不断变化的市场竞争环境、推动整个产业经济高质量发展提供经验证据和政策启示。

关键词: 新质生产力;数据资产;数字化转型;高质量发展;A股上市公司

一、论文选题背景和意义

*背景*:在新一轮科技革命与产业变革中,数据成为关键生产要素与价值增值载体,推动新产品、新业态与新模式发展,并进入资产化与“入表”阶段。新质生产力强调高科技、高效能、高质量,要求以数据要素重塑生产函数、组织结构与供应链协同。

*问题与目标*:传统要素边际递减与粗放式增长受限,企业需要通过数据资产实现从资源到资产的价值转换,进而带动新质生产力跃升。论文聚焦微观层面,检验数据资产是否及如何提升企业新质生产力,并考察数字化转型的门槛效应与作用机制。

*理论贡献*:构建“数据资产—数字化转型—新质生产力”分析框架,提出数字化转型的单一门槛效应,并从财务困境缓解、资源配置效率提升、信息不对称降低三条路径展开实证检验。

二、论文主要内容

*研究假设*:

- H1:数据资产能够提升企业新质生产力。

- H2:数字化转型在数据资产影响新质生产力过程中存在门槛效应。

- H3—H5:数据资产分别通过化解财务困境、提升资源配置效率、降低信息不对称提升新质生产力。

*主要发现*:

- 基准回归显示,数据资产与新质生产力显著正相关;结果在加入控制变量与固定效应后稳健。

- 内生性检验(PSM-DID 与工具变量2SLS)支持结论的因果解释。

- 门槛回归表明存在显著单一门槛:当数字化转型高于门槛时,数据资产对新质生产力的促进作用更强。

- 机制分析证实三条路径均显著:缓解财务困境、减少非效率投资(提升配置效率)、降低信息不对称。

- 异质性方面:国有企业、非重污染企业及高科技行业作用更显著。

三、论文实证设计

*数据来源*:2013—2023年中国A股上市公司数据,来源于中国研究数据服务平台与国泰安数据库;剔除金融、房地产及ST、*ST企业,对连续变量进行1%与99%分位缩尾,得到6,688个有效观测。

*变量构造*:

- 被解释变量:企业新质生产力(Npro),基于“新质劳动者/对象/资料”多维指标体系(含研发人员占比、数字化程度、绿色技术水平等)采用熵值法测算。

- 核心解释变量:数据资产(DA),以市场价值与账面项目差额取对数衡量。

- 门槛变量:数字化转型(Dig),基于企业年报中数字化相关词频的对数。

- 中介变量:财务困境(Zscore)、非效率投资(Investment,Richardson模型残差)、信息不对称(ASY,基于LR、ILL、GAM的主成分)。

- 控制变量:公司年龄、资产负债率、ROA、营收增长、董事会规模、独立董事比例、两职合一、第一大股东持股等。

*模型设定与检验*:

- 基准模型:以Npro为因变量,DA为核心自变量,控制个体与时间固定效应。

- 门槛模型:以Dig为门槛变量的单一门槛回归。

- 内生性:PSM-DID(以国家级大数据综合试验区为外生冲击)、2SLS(行业×省份其他企业DA均值为工具变量),并考虑时滞与多维固定效应稳健性。

变量说明表格

| 变量名称 | 变量说明 |

|---|---|

| Npro | 企业新质生产力综合指数(熵值法,涵盖新质劳动者/对象/资料多维指标) |

| DA | 数据资产(市场价值减固定资产、无形资产与金融资产后的差额取对数) |

| Dig | 数字化转型(年报数字化相关词频的对数) |

| Zscore | 财务困境指标(Z值,值越高困境概率越低) |

| Investment | 非效率投资(基于Richardson模型的残差,数值越小配置效率越高) |

| ASY | 信息不对称(由LR、ILL、GAM经主成分分析构建,值越大不对称越强) |

| 控制变量 | 公司年龄、资产负债率、ROA、成长性、董事会规模、独立董事比例、两职合一、第一大股东持股等 |

四、论文结论与政策建议

*结论*:数据资产显著提升企业新质生产力;数字化转型存在单一门槛并放大上述效应;数据资产通过化解财务困境、提升资源配置效率与降低信息不对称三条机制发挥作用;在国有、非重污染与高科技企业中效应更强。

*政策建议*:

- 将数据资产纳入企业战略管理体系,持续投入大数据、人工智能、物联网、云计算等以增强数据处理与应用能力。

- 构建基于数据的财务预警、资源配置与内部协同平台,推动数据共享与数据驱动决策文化。

- 非国有与非高科技企业应分阶段完善数据治理与数字能力建设,加速跨越数字化门槛;重污染企业应以数据驱动的环境监测与流程优化支撑绿色转型。

五、边际贡献与未来拓展

*边际贡献*:在微观层面整合数据资产与数字化转型进入新质生产力研究框架;识别并验证数字化转型的单一门槛效应;实证揭示“财务困境—资源配置—信息不对称”三重中介路径。

*未来拓展*:可在更细粒度的数据资产计量、跨行业与区域差异、动态门槛与政策情境等方向扩展,并结合更多治理与组织要素的交互作用进行检验。