马克集数

马克集数摘要

在中国经济结构优化升级的背景下,耐心资本对企业的投资行为与价值发现功能是值得关注的话题。公募基金作为代表性的耐心资本之一,其长期投资逻辑与企业数字化转型的发展路径高度一致。在此背景下,本文探讨了企业数字化转型是否能够引起耐心资本的关注,以及耐心资本能否发挥价值发现功能。研究发现:耐心资本会降低采用“多言寡行”数字化转型策略企业的持仓比例,体现出耐心资本的识别能力;数字化转型程度越高的企业,耐心资本在投资组合中对其持仓比例越高,体现出耐心资本对企业数字化转型的价值认同;耐心资本对数字化转型企业的持仓比例越高,分析师的实地调研越多,股票换手率越高,企业的股权融资成本越低,体现出耐心资本的价值发现能力。异质性分析发现,耐心资本对数字化转型方案的可行性高、转型预期价值大的企业持仓更多。机制分析表明,数字化转型通过提高投资效率、经营效率与产品市场表现改进了企业的价值驱动要素,从而获得耐心资本的价值认同。本文剖析了中国耐心资本的配置能力和价值发现能力,对促进中国资本市场高质量发展具有重要意义。

关键词: 耐心资本;数字化转型;基金持仓;价值发现功能

一、论文选题背景和意义

中国提出“壮大耐心资本,发展新质生产力”,二级市场中以公募基金为代表的耐心资本规模大、信息获取能力强,具有长期投资取向。与此同时,企业数字化转型投入周期长、失败率高、披露中存在“蹭热点”等策略性行为,容易引发资源错配。论文据此提出三个问题:耐心资本能否识别“多言寡行”的数字化转型;是否认同并增持真实推进转型的企业;增持后是否在二级市场发挥价值发现功能(提升分析师调研、交易活跃度并降低股权融资成本)。上述问题对于完善资本市场功能、引导社会资本向“耐心资本”转化与服务实体经济具有现实意义。

论文的贡献在于:从“用脚投票”的持仓行为刻画耐心资本的识别与认同;在二级市场语境下检验其价值发现功能;并基于可行性与预期价值开展异质性分析,阐明耐心资本“优中选优”的配置逻辑。

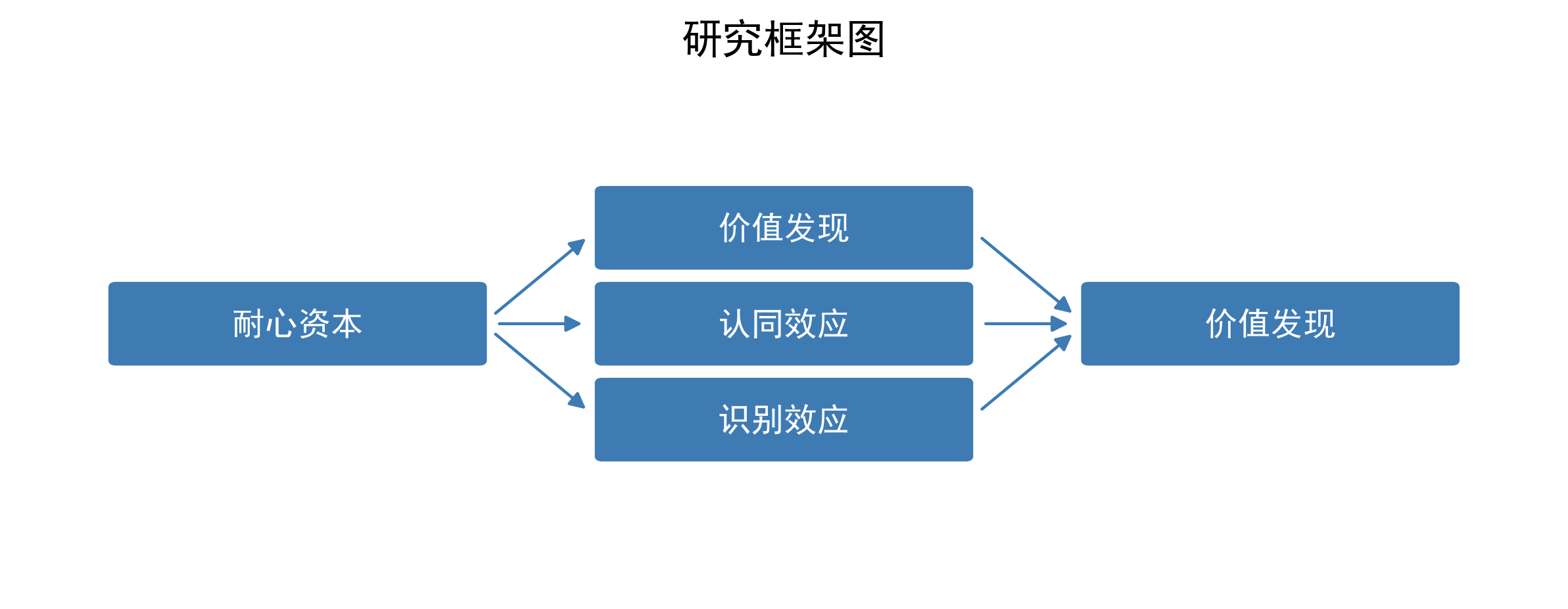

二、论文主要内容

论文提出并检验三项核心假设:

1) H1 识别效应:当企业存在“多言寡行”的数字化转型策略时,耐心资本降低持仓比例。

2) H2 认同效应:数字化转型程度越高,耐心资本持仓比例越高。

3) H3 价值发现功能:在数字化转型企业中,耐心资本持仓越高,随后分析师实地调研越多、股票换手率越高、股权融资成本越低。

主要结论表明,上述三项假设均得到数据支持。进一步异质性结果显示,知识产权保护强、东部地区、员工高学历占比高等提高转型“可行性”的情境下,耐心资本更倾向增持;行业竞争激烈、传统行业、客户集中度高等“预期价值”更大的情境下,增持效应也更强。机制检验表明,数字化转型通过提升投资效率、经营效率与产品市场表现改善企业价值驱动要素,从而获得耐心资本的价值认同。

三、论文实证设计

论文使用的数据来源包括:2007—2020 年中国公募基金持仓与基金年报手工整理数据;上市公司财务与特征数据(CSMAR);企业数字化转型数据(CNRDS 数字经济专利等);并构造“基金—公司—年度”层面的面板样本,连续变量上下 1% 缩尾处理。最终样本量为 884,961 个观测。

模型设计部分包括:

* 识别效应模型(1):以基金对企业持仓比例 Proportion 为被解释变量,核心解释变量为数字化转型 Digital、“多言寡行”指标 TMAL 及交乘项,控制公司与基金特征,并纳入基金×企业与年份固定效应。

* 认同效应模型(2):以 Proportion 回归 Digital,考察数字化转型与持仓关系。

* 价值发现模型(4):以下一期分析师实地调研次数 AnaVis、日均换手率 TOver、股权融资成本 RE_PEG 为被解释变量,加入 Digital、Proportion 及其交乘项。

* 机制检验:以非效率投资 InvEff、全要素生产率 TFP、经行业均值调整的销售收入增长 Gsale_Adj 为结果变量,考察数字化转型改善企业“投资—生产—销售”全流程。

论文并通过工具变量(光缆敷设长度、政府工作报告数字化关注度)、高阶固定效应、熵平衡与处理效应模型等稳健性方法验证结论可靠性。

变量说明表格

| 变量名称 | 变量说明 |

|---|---|

| Proportion | 基金对企业股票持仓占基金净值比例(%) |

| Digital | 企业数字化转型程度(数字经济专利数量等口径) |

| TMAL | “多言寡行”数字化转型策略指示变量 |

| TMAL×Digital | 多言寡行与转型程度的交乘项 |

| AnaVis | 分析师实地调研次数(滞后一期,取对数) |

| TOver | 日均换手率(滞后一期,标准化口径) |

| RE_PEG | 股权融资成本(PEG 模型,滞后一期) |

| InvEff | 非效率投资程度(Biddle 等模型残差绝对值) |

| TFP | 全要素生产率(固定效应法测算) |

| Gsale_Adj | 经行业均值调整的销售收入增长率 |

| Size/Lev/Cfo/Growth | 公司规模、资产负债率、经营现金流、成长性等控制变量 |

| Return/Stdret | 股票收益率与波动性控制变量 |

| Dual/Board/Indep/Firmage | 两职合一、董事会规模、独立董事比例、公司年龄 |

| Fundsize/Fund_NAV | 基金规模、基金净值增长率等基金层面控制 |

| Fund_Inno/Mgender/Mage/Mdegree | 基金类型、基金经理性别/年龄/学历 |

四、论文结论与政策建议

结论方面:一是耐心资本能够识别“多言寡行”的数字化转型并降低持仓;二是对真实推进、程度更高的数字化转型企业给予更高持仓;三是在二级市场发挥价值发现功能,促进分析师调研与交易活跃、降低股权融资成本;四是“优中选优”在可行性与预期价值更高的情境更为明显。

政策建议:完善“长钱长投”的市场生态,壮大耐心资本;规范与提升企业数字化信息披露质量,减少策略性披露引致的错配;加强知识产权保护与人力资本供给,优化东部—中西部与行业间的制度与要素环境;通过耐心资本的信号与治理效应,促进资本市场价值发现与服务实体经济的功能提升。

五、边际贡献与未来拓展

论文从二级市场视角系统评估耐心资本对数字化转型的识别、认同与价值发现,提供了基于公募基金持仓的经验证据;揭示了“投资效率—经营效率—产品市场表现”的价值驱动通道;并在可行性与预期价值维度上刻画“优中选优”的配置逻辑。未来可围绕更高频交易与调研数据、更多外生政策冲击与制度试点,继续检验不同转型阶段与类型下的耐心资本作用边界。