马克集数

马克集数摘要

内容提要:本文基于中国金融体系结构的实际特征,通过在离散时间熊彼特模型中引入银行部门与资本市场,系统考察了银行部门金融创新对企业创新的影响,以及这一影响在不同金融结构下的表现差异。模型分析表明,银行部门的金融创新能够有效降低银行对企业创新贷款所要求的风险溢价,从而降低企业的创新融资成本,激励企业进行更多的研发投入,且这一激励效应在银行部门占比更高的金融结构中表现得更为明显,说明银行主导型的金融体系更应该重视银行部门创新的作用。在此基础上,本文使用中国 A 股上市公司及其贷款银行的匹配数据对上述模型结论进行实证检验,相关结果指向了与理论模型一致的结论。本文的分析进一步深化了对银行部门金融创新如何影响实体经济创新的理解,并为金融创新与企业创新“双轮驱动”的新质生产力发展新模式提供了理论支持。

关键词: 金融创新;金融结构;企业创新

一、论文选题背景和意义

中国金融体系长期呈银行主导型结构,银行资金在企业外部融资中占据重要地位。高质量发展与新质生产力要求金融体系更好支持企业创新,但传统银行对创新项目“信息不对称大、审批流程长、风险溢价高”。为此,论文从银行部门技术创新切入,讨论“如何通过降低风险溢价与融资成本”来激励企业加大研发投入,回应金融创新与实体经济创新“双轮驱动”的政策关切与现实需求。

在文献脉络上,既有研究多聚焦金融发展、金融开放或制度性变革对创新的影响,较少关注“银行部门技术层面创新”对企业创新的作用及其随金融结构而变的差异。论文据此提出面向中国现实的研究议程:当金融结构越偏向银行,银行部门金融创新的激励效应是否更强。

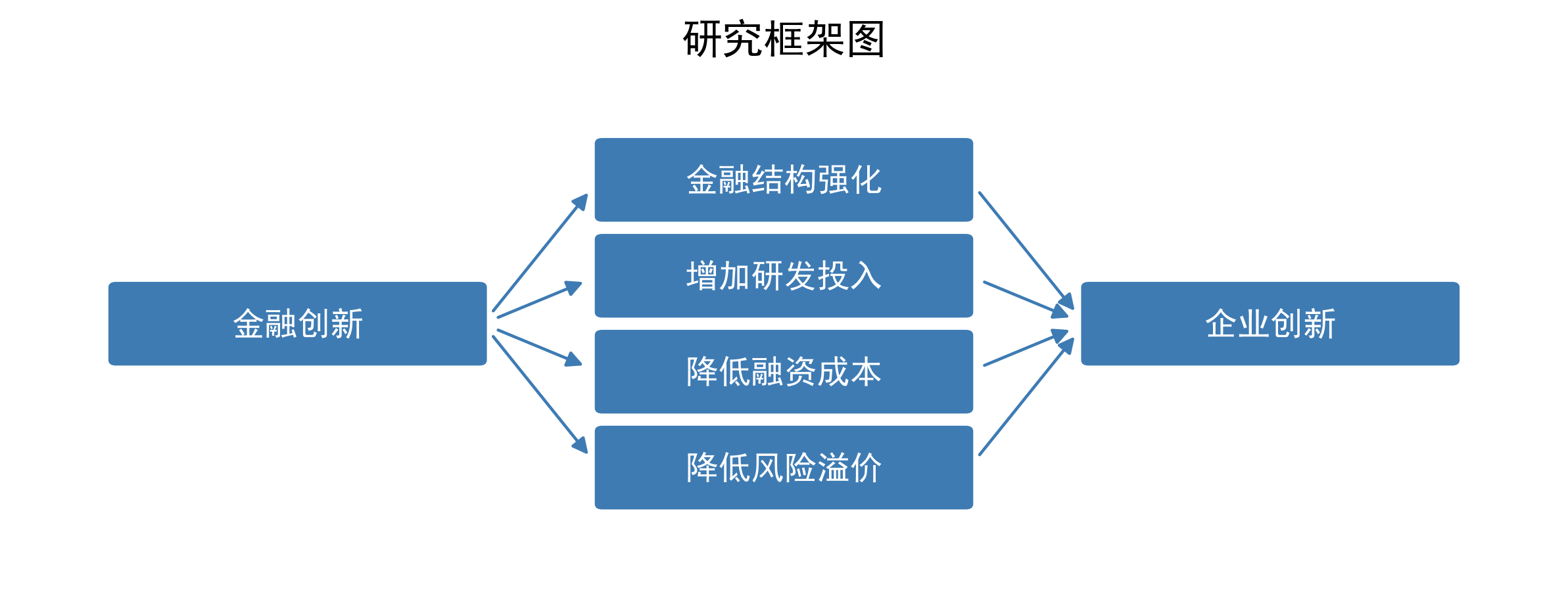

二、论文主要内容

理论部分在 Laeven 等(2015)模型基础上作三方面拓展:其一,引入“吸收存款—发放贷款并收取利息”的银行部门,刻画债权融资情景;其二,同时引入资本市场并显式置入“金融结构”,讨论信贷部门与资本市场并存时金融创新—企业创新关系的变化;其三,将“金融创新”具体化为银行技术层面的风险管理能力提升,进而降低创新贷款风险溢价与一般贷款利率。由此提出两项可检验结论:

1) 银行部门金融创新提升将促进企业研发投入。

2) 金融结构中银行占比越高,前述促进作用越强。

实证部分将上市公司数据与其贷款银行数据匹配验证模型结论:银行金融创新水平每提高1个标准差,企业研发投入上升约5.03%;并发现金融结构越偏向银行,上述效应越强。

三、论文实证设计

论文使用的数据来源包括:2013—2021年中国A股上市公司及其贷款银行的匹配数据;企业财务与研发投入来自国泰安(CSMAR);银企贷款来自“国泰安上市公司贷款数据库”(剔除银团贷款及无法归属的数据后得到可用贷款记录并按企业—年份—银行加总);银行部门金融创新指标来自相关研究基于人民银行金融科技文件构建的综合指数;并与企业特征数据匹配形成“企业—年份—贷款银行”数据库。

模型设计部分包括:以企业研发投入为被解释变量,核心解释变量为“加权汇总的贷款银行金融创新指数”(滞后一期);控制企业规模、资产负债率、净资产收益率、主营收入增长率与现金流比率,引入企业固定效应与年份固定效应的面板回归检验主效应;以“城市层面金融结构=银行信贷/(银行信贷+当地上市公司市值)”构造交互项检验金融结构差异;采用Heckman两阶段、基于“科技与金融结合试点”的双重差分、替代变量与聚类口径变更等稳健性检验;在机制层面以银行单位贷款利息为被解释变量,回归检验“银行金融创新→贷款利率下降”通道。

变量说明表格

| 变量名称 | 变量说明 |

|---|---|

| 研发投入(RD) | 上市公司年度研发支出规模 |

| 金融创新(DI) | 贷款银行技术层面金融创新综合指数(加权并滞后一阶) |

| 金融结构(FS) | 城市层面银行信贷/(银行信贷+当地上市公司市值) |

| DI×FS | 银行金融创新与金融结构的交互项 |

| 企业规模 | 总资产的对数 |

| 资产负债率 | 总负债/总资产 |

| 净资产收益率 | 净利润/股东权益 |

| 主营收入增长率 | 主营业务收入同比增长 |

| 现金流比率 | 经营活动现金流/总资产 |

| 单位贷款利息(IITL) | 银行利息收入/贷款余额(机制检验被解释变量) |

四、论文结论与政策建议

结论方面,银行部门金融创新显著促进企业研发投入;金融结构越偏向银行,该促进效应越强;机制检验证实银行金融创新降低贷款利率,从而降低企业创新融资成本。

政策建议包括:统筹金融创新与企业创新,优化银行端技术与流程以满足创新融资需求;把银行部门金融创新作为支持企业创新与发展新质生产力的重要抓手,推动技术升级与经验推广;在金融结构与资本市场发展阶段性差异下,因势利导强化银行对重点领域(如高端制造、绿色经济、数字经济)的创新支持;提升区域均衡,鼓励中西部等地区银行开展技术升级与合作共享以缩小创新差距。

五、边际贡献与未来拓展

边际贡献在于:从银行部门技术创新角度系统揭示“金融创新—企业创新”的作用机制,并首次在企业—银行匹配层面验证“金融结构强化效应”;以政策冲击与多重稳健性方法增强识别力度。未来可在更细行业/地区样本、更多外生冲击与产品层面的银行技术创新口径上深化检验,并评估不同金融结构阶段的政策最优组合。